Les impacts de la loi PACTE sur les contrats d’assurance-vie

La Loi relative à la croissance et la transformation des entreprises, dite « Loi Pacte » a été votée le 22 mai 2019.

La loi Pacte est un objectif important du gouvernement, le souhait est de relancer l’économie au travers l’assurance-vie et l’épargne retraite. L’idée est d’inciter les épargnants à investir en action pour financer les entreprises en fonds propres. Elle apporte donc de nombreuses évolutions tant pour les épargnants que pour les assureurs. Elle modifie notamment l’épargne retraite, l’assurance vie, ou encore le plan épargne en action.

Comment cette loi va dynamiser l’épargne des français ?

- Plus de simplicité : en créant un cadre commun à l’ensemble des dispositifs retraites.

- Plus de souplesse : en permettant la transférabilité auprès de l’épargne retraite mais aussi au sein des contrats d’assurance-vie chez un même assureur.

- Plus d’attractivité : donc plus à l’écoute des attentes et préoccupations des épargnants qui souhaitent investir une quote-part de leur épargne dans des projets socialement responsables ou financer le développement durable.

- Plus de transparence : l’objectif est de rendre les relevés d’informations plus lisibles pour les épargnants et surtout plus transparents en matière de frais.

Les conséquences pour les produits d’épargne existants : de manière synthétique, la loi Pacte va permettre d’harmoniser l’ensemble des dispositifs retraite. Il existe aujourd’hui de nombreux dispositifs qui coexistent, souvent complexes, et peu lisibles pour les épargnants.

Elle va permettre aussi de mieux gérer les contrats d’assurance-vie et d’apporter beaucoup plus de souplesse aux PEA (Plan d’Epargne en Action) et aux PEA-PME (Plan d’Epargne en Actions destiné au financement des PME).

L’assurance-vie apparaît en première ligne des changements apportés par la loi Pacte, elle devient transférable, transparente et plus verte.

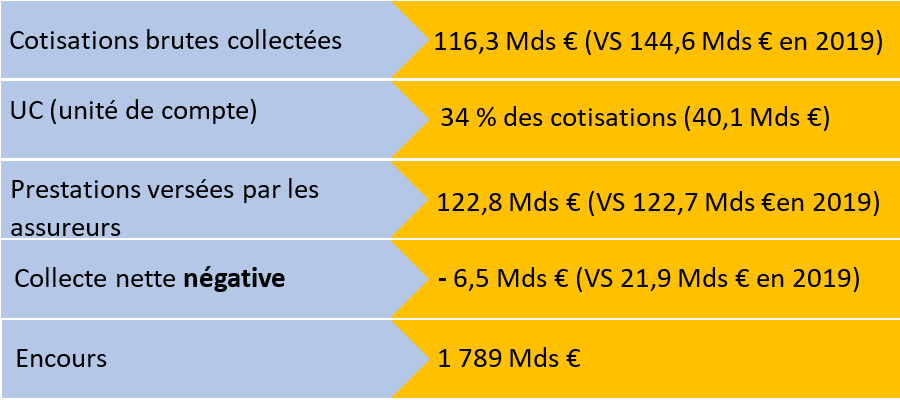

L’assurance-vie : les chiffres 2020 (source : Fédération Française de l’Assurance)

Contrairement à l’année 2019, l’année 2020 enregistre une collecte nette largement négative et qui s’établie à -6,5 Milliards d’euros. D’après le Cercle de l’Epargne c’est le plus mauvais résultat de l’assurance-vie depuis 1990. C’est donc la deuxième fois en 20 ans que le « placement favori des Français » enregistre plus de retraits que de versements sur une année entière.

La collecte brute est en recul de 20%, le montant investi sur les UC est stable mais la collecte totale ayant reculé, il est supérieur en valeur relative à celui de 2019 (34 % des cotisations vs 28% en 2019). Les rachats sont restés stables.

A la fin 2020, l’encours s’élevait à 1789 Milliards d’euros « cet encours est resté stable sur l’année, la décollecte étant compensée par les rendements de l’épargne placée » explique le Cercle de l’Epargne.

Assurance-vie et transférabilité

C’est l’un des apports de la loi Pacte, transferts vers le nouveau Plan Epargne Retraite ou au sein de la même compagnie d’assurance. Quelle portabilité s’applique sur les contrats d’assurance-vie dans le cadre de cette loi ?

La loi Pacte a ouvert une fenêtre temporaire qui va permettre aux titulaires d’un contrat d’assurance-vie de plus de 8 ans de verser tout ou partie de son épargne sur son Plan d’Epargne Retraite et cela dans le but de mieux préparer sa retraite. A Condition toutefois de le faire 5 ans avant son départ à la retraite et avant le 1er janvier 2023.

Le fonctionnement : aujourd’hui lorsqu’un retrait est effectué sur un contrat d’assurance-vie, les gains issus de ce retrait sont partiellement exonérés d’impôts sur le revenu, jusqu’à un montant de 4600 euros pour un célibataire et 9200 euros pour un couple marié. La loi Pacte va doubler ces plafonds en cas d‘investissement sur le Plan d’Epargne Retraite. Et cela avant le premier janvier 2023 et cinq ans avant l’âge légal du départ à la retraite. L’objectif est d’inciter les assureurs à proposer rapidement des produits attractifs aux épargnants.

Concernant la transférabilité au sein d’une même compagnie d’assurance : ce dispositif permet au titulaire d’un ancien contrat d’assurance-vie de transférer son épargne vers un contrat d’assurance-vie plus récent qui lui apportera plus de souplesse dans la gestion (transfert d’un contrat avec fond garantie vers un contrat récent permettant la souscription d’UC par exemple). La contrepartie est que les sommes investies soient majoritairement positionnées sur des supports dits « unités de compte », ou sur les fonds euro-croissance qui allient la garantie du capital à l’échéance de huit ans et la performance des unités de compte. Pour rappel l’investissement sur des supports en unités de compte présente un risque de perte en capital. Ce transfert est possible tout en concevant l’antériorité fiscale de l’ancien contrat.

Une assurance-vie plus verte

Depuis le 1er janvier 2020, aux termes du nouvel article L. 131-1-2 du Code des assurances, les distributeurs d’assurance-vie devront proposer au moins une unité de compte constituée d’actifs respectant au moins un des trois critères suivants :

- Une unité de compte « solidaire », c’est-à-dire que 5 à 10 % de l’encours du fond est composé de titres émis par des entreprises solidaires,

- Ou détentrice du label ISR (Investissement socialement responsable),

- Ou détentrice du label reconnu par l’Etat et satisfaisant à des critères de financement de la transition énergétique et écologique selon des modalités définies par décret.

A partir du 1er janvier 2022, les contrats devront contenir au moins une UC ISR, une UC verte et une UC solidaire. Ainsi, en amont de chaque souscription, chaque contrat devra présenter le pourcentage d’UC labellisé qu’il contient.

Selon l’Association Française de la Gestion Financière (AFG), « l’ISR est un placement qui vise à concilier la performance économique avec l’impact social et environnemental, en finançant les entreprises et les entités publiques qui contribuent aux développement durable ». L’épargnant veut donner du sens à son investissement et cela passe par l’investissement dans l’économie réelle, il se soucie de plus en plus des questions environnementales, l’objectif étant d’assurer l’intérêt des générations à venir. Selon le baromètre IPSOS pour Vigéo Eiris, 63% des Français accordent une place importante aux impacts environnementaux et sociaux dans leurs décisions de placement, c’est l’une des raisons qui explique la progression du marché de l’Investissement Responsable, la loi Pacte a permis de confirmer cette impulsion.

La loi Pacte a permis également aux assureurs de moderniser leurs contrats et d’élargir la palette des supports éligibles : UC ISR avec prise en compte des critères Environnementaux, Sociaux et de Gouvernance (ESG).Les investissements ESG prennent en compte une gestion socialement responsable et des critères extra-financiers comme l’économie bas carbone, l’impact social, la gouvernance, le respect des droits de l’Homme et de l’égalité homme-femme, ou encore le traitement des actionnaires minoritaires.

L’élargissement de la gamme des produits d’assurance-vie montre à quel point l’épargne est un levier fort pour soutenir l’économie réelle et l’investissement responsable tout en permettant à chacun de se constituer un patrimoine financier pour ses divers projets de vie. Ces placements financiers responsables permettent aussi d’encourager les entreprises à adopter rapidement de bonnes pratiques en matière environnementale et sociale.

Article rédigé par Assia MAMMERI, consultante VIVEI